Warning: Undefined variable $author_position in /home/dtdsh/law-yamashita.tokyo/public_html/wp-content/themes/ym-zero/parts/single/single_post.php on line 41

前回のコラムで特別受益の制度についてご説明しました。

特別受益の制度があるので相続人間の均衡を保つことができます。しかし,特別受益では生前の贈与を含めて計算をするので,以前の法律では問題が生じることがありました。

1 相談内容

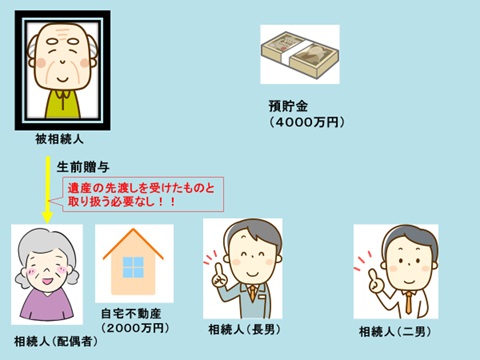

この度亡くなった夫は,生前に,少しでも多くの遺産がもらえるようにと,私に自宅の不動産(2000万円)を贈与してくれました。夫が亡くなったときの遺産は,預貯金4000万円だけです。

相続人はわたしを含め,長男・次男の三人です。わたしは4000万円の半分の2000万円がもらえるということで問題ないですよね?

2 問題の所在

(1)以前の法律

生前に被相続人が贈与等を行ったとしても,原則としては遺産の先渡しを受けたものと取り扱うため,特別受益として相続分の算定の際に斟酌され,相続分が減縮されます。

相談の事例だと相談者は生前に2000万円分の不動産を贈与されているので,その分が斟酌され,預貯金は1000万円しか相続できません。相談者が最終的に取得する財産額は,結果的に贈与等がなかった場合と同じになってしまい,被相続人の意思に反しますし,贈与をした意味がありません。

(2)計算方法

相談者の取り分を計算するときは,生前贈与分についても相続財産とみなします。

(計算方法)

(2000万円+4000万円)×1/2-2000万円=1000万円

(最終的な取り分)

1000万円+2000万円=3000万円

結局,贈与があった場合とそうでなかった場合とで,最終的な取得額に違いはないことになります。

(3)対策

上記のようにならないためにどうすればよかったかというと,生前に遺言などで,配偶者にあげた自宅不動産分は,遺産分割の際に戻さないように!と残しておけばよかったのです。しかし,法的な知識のない方がこのような意思表示をすることはなかなか難しいのが現実でした。

3 新しい相続法

(1)持戻免除の意思推定の規定の新設

①婚姻期間が20年以上である夫婦であること

②対象は居住用不動産であること

③②を遺贈又は贈与をすること

上記の要件を充たせば,被相続人による特別受益の持戻しの免除の意思表示があったものと推定します。簡単にいうと,遺産分割の際に,生前にした居住用不動産の贈与は,特別受益として相続分の計算のときに考慮しないようにと被相続人が意思表示をしたと推定するのです。そのため,遺産分割において原則として当該居住用不動産の持ち戻し計算が不要となるのです。

(2)具体的な計算

同じ事例において,生前贈与分について相続財産とみなす必要がなくなります。その結果,相談者の遺産分割における取得額は,2000万円となります。

(計算方法)

4000万円×1/2=2000万円

(最終的な取得額)

2000万円+2000万円=4000万円

贈与がなかった場合に行う遺産分割より多くの財産を最終的に取得できることになります。

4 今後の対応

贈与税特例により,遺贈・生前贈与の贈与税額は低くなっています。そのため,夫婦間で生前贈与や遺言による遺贈を行うことが非常に重要になってくると思います。

生前の対策をきちんとすることで残された方にも迷惑をかけなくて済みます。将来の相続を見据え,事前の対策をすることは必須であるといえるでしょう。

生前の相続対策は弁護士に相談することをおすすめします。